Kommentar på fjärde kvartalet och helåret 2024: Aktiv förvaltning genererar överavkastning

I vår Outlook för 2024 förutspådde vi att året skulle erbjuda goda möjligheter för skickliga stock-pickers, där ett något ljusare världsläge skulle ge investerare utrymme att åter fokusera på fundamenta i bolagsanalysen. Trots utmaningar under året, tycks vår prognos ha slagit in, särskilt för vår del. Alla East Capitals fonder har levererat stark överavkastning till våra andelsägare – något vi är väldigt stolta över. En avgörande faktor till våra framgångar är sannolikt vår investeringsfilosofi, som bygger på djupgående analys, lokal närvaro och kännedom för att bedöma bolagens kvaliteter. Detta kombineras med en medvetenhet om de bredare drivkrafterna på marknaderna, samt beteendeaspekter hos investerare.

2024 i backspegeln

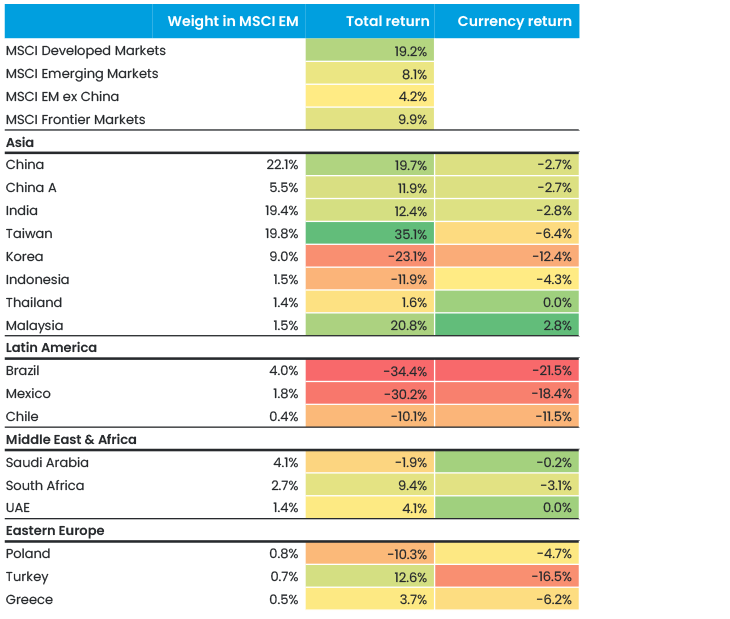

2024 var ett år med extremt varierande avkastningsnivåer, såväl på tillväxtmarknaderna som på frontiermarknaderna (se Figur 2). Det illustrerar den tes som vi länge har argumenterat för: Detta är grupper som består av ett antal heterogena marknader, som är på olika punkter i sina respektive konjunkturcykler och drivs av marknadsspecifika faktorer. Därför behöver investeringstrategin givetvis anpasssa för respektive marknad, något som vi fokuserar alltmer på. Metoder som ger ett bra utfall i Indien fungerar med all säkerhet mindre bra i Brasilien eller Kina.

Taiwan i särklass bäst

Under 2024 var Taiwan den marknad som gick överlägset bäst. Investerarna klev tillsammans ombord på AI-tåget, vilket resulterade i en avkastning om 35 procent. TSMC, den största komponenten både i jämförelseindexet och i vår fondportfölj. Börsvärdet steg till hela 1 000 miljarder USD under fjärde kvartalet 2024, och TSMC tillförde under året vår fond Global Emerging Markets en avkastning om 74 procent. Utfallet drevs främst av uppreviderade vinstprognoser: De extremt avancerade AI-chip som TSMC kontraktstillverkar åt Nvidia har avsevärt högre marginaler, och under året reviderade bolaget därför upp sina marginalprognoser flera gånger. Intäkterna under tredje kvartalet ökade med 36 procent jämfört med samma period föregående år, men med stöd av marginalförstärkningen kunde TSMC öka vinsten med 54 procent.

Figur 2. Avkastning för 2024 på Emerging markets

Kina förvånade med överavkastning

Vid årets utgång hade den kinesiska marknaden till allmän förvåning stigit med 19,7 procent, mer än de utvecklade marknaderna. Vi har ägnat en hel del utrymme åt Kina i årets kommentarer, exempelvis i denna temaartikel. På det hela taget bedömer vi att landet nu delvis är på väg åt rätt håll. Det är tydligt att regeringen har krisinsikt, och den har agerat kraftfullt för att åtgärda de mest akuta problemen. Om inte annat signalerar åtgärderna att man inte tänker låta läget förvärras särskilt mycket mer – börsen har därmed fått en golvnivå.

Vår övertygelse är att regeringen hädanefter kommer att göra allt som krävs, men gradvis – ett litet steg i taget. Detta lär ta sin tid och kanske är agerandet inte riktigt vad en del investerare i västvärlden har efterlyst och hoppats på. Icke desto mindre kommer Kina enligt vår bedömning att vara i mycket bättre skick när 2025 lider mot sitt slut än nu i början av året. Det borde gynna de kinesiska marknaderna, inte minst vid så attraktiva värderingar som i dag.

Drivkrafter bakom avkastningen - Indien i täten

Överavkastningen i våra globala flaggskeppsfonder omfattade glädjande nog många olika länder. I fonden Global Emerging Markets Sustainable härrörde överavkastningen under 2024 i huvudsak från Indien, där våra innehav gav 41 procents avkastning, jämfört med 11 procent för de indiska komponenterna i jämförelseindexet. Värt att notera är att vi generellt har en neutral syn på den geografiska allokeringen, varför överavkastningen helt och hållet beror på vår stock picking-förmåga, inte på att vi har ”trott på Indien”.

Indien är på många sätt en typisk tillväxtmarknad. Landet gynnas av stark strukturell tillväxt, men också av ett livligt lokalt investerarintresse. Indien är faktiskt så stort och dynamiskt att det finns fler än tusen bolag med ett börsvärde som överstiger 5 miljarder USD. Marknaden har förvisso gått starkt, men vi kan alltjämt identifiera nya, synnerligen intressanta snabbväxande bolag som är rimligt värderade.

I fonden Global Frontier Markets härrörde i stället det överlägset starkaste avkastningsbidraget från Vietnam och Nigeria – totalt mer än 12 procent. Visserligen har Vietnam ett tungt år bakom sig med en börs som föll 5,4 procent, men våra innehav där imponerade med en avkastning på hela 29 procent. I första hand var denna kopplad till fondens största innehav FPT, ett it-bolag som utgör nästan 10 procent av portföljen och som genererade en årsavkastning om 75 procent. Under året togs Nigeria bort från jämförelseindexet, men tack vare transaktioner vid rätt tillfälle gynnades portföljen av landets utveckling när kapitalkontrollerna lättades och flera marknadsvänliga reformer infördes.

Tio år med vår fond Global Frontier Markets - en milstolpe

I december passerade vår fond Global Frontier Markets en milstolpe och fyllde tio år. Under loppet av det senaste årtiondet har fonden uppvisat en imponerande överavkastning: Den har slagit MSCI Emerging Markets-indexet med runt 70 procent, och gått cirka 90 procent bättre än MSCI Frontier Markets-indexet. Samtidigt har fonden erbjudit låg volatilitet då samvariationen mellan marknaderna i portföljen är så låg. Det gör i våra ögon fonden intressant för investerare som eftersträvar en lägre portföljvolatilitet utan att göra avkall på avkastningen.

35 år sedan Berlinmuren föll

I november 2024 firade vi 35-årsdagen av Berlinmurens fall – en världshändelse som blev inkörsporten till en epok av tillväxt och förnyelse för hela Östeuropa. I denna möjligheternas tid inspirerades vi 1997 att skapa East Capital, för att både aktivt bidra till regionens utveckling och ta del av den.

27 år har gått sedan starten. East Capitals engagemang för Östeuropa är oförändrat starkt, och vi ser en lika spännande investeringsmiljö som någonsin. På många håll i världen ses högt uppskruvade bolagsvärderingar, medan Östeuropa sticker ut genom att framstå som ganska billigt, och det trots högt tryck i makromiljön där ekonomin växer tre gånger snabbare än EU-genomsnittet. Regionen handlas på rekordlåga värderingar kring P/E 7x trots cirka 20 procents vinsttillväxt och runt 6 procents direktavkastning (10 procent i banksektorn). Ett hållbart fredsavtal i Ukraina kan potentiellt bli en viktig trigger för regionen, som ända sedan krigsutbrottet har handlats med en väsentlig rabatt visavi tillväxtmarknaderna.

Ett tufft år för hållbarhet

På hållbarhetsområdet var 2024 ett år förknippat med många utmaningar. Från USA hördes alltmer skeptiska signaler, medan stigande räntor och komplicerade tillståndsprocesser fick projekt inom förnybar energi att granskas med alltmer kritiska ögon.

Vi har de gångna fem åren investerat avsevärda belopp i leveranskedjan inom förnybar energi. Den renodlade exponeringen mot förnybar energi i våra aktuella portföljer är dock obetydlig. Vår betydande överavkastning härrör i stället från andra, mer investerbara hållbarhetsteman – däribland återvinning, vattenrening, utbildning och sjukvård.

Vi engagerar oss fortsatt i olika hållbarhetsrelaterade samarbeten, bland annat som aktiv medlem av Net Zero Engagement Initiative, där vi deltar i tre initiativ. Tillsammans med Asian Corporate Governance Association leder vi också två initiativ som involverar BYD respektive CATL.

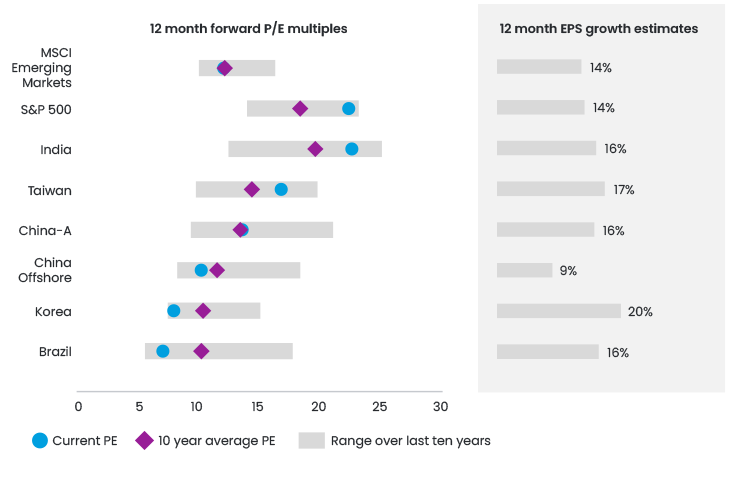

Figur 3. 2025 Outlook – många av nyheterna är inprisade

Hur ser framtiden ut?

I vår Outlook 2025 ger vi en fördjupad bild av vad vi förväntar oss under det kommande året. Kontentan är att många av frågorna som i dag diskuteras vitt och brett redan är inprisade och avspeglas i de aktuella värderingsnivåerna, anser vi. Att Kina riskerar strafftullar och att landets ekonomi inte mår som den ska är inga nyheter. Därför ser marknader som Kina och Brasilien extremt billiga ut i ett historiskt perspektiv, medan bland annat Indien och Taiwan är dyrare. På det hela taget handlas emellertid tillväxtmarknaderna kring sina historiska snitt (se Figur 3), medan USA ser exceptionellt dyrt ut. Argumenten för att investera i tillväxtmarknader är därför övertygande, inte minst för den som vill diversifiera bort lite USA-exponering från sin portfölj i ett läge där Europa och vissa andra regioner kan stå inför en period av motvind.

För 2025 spås 14 procents vinsttillväxt på tillväxtmarknaderna. Vi ser detta som en rimlig prognos även för årets avkastning, låt vara att mycket kan hända under året som kan förbättra eller försämra utfallet.

Relaterade artiklar