Outlook 2025 - Ännu ett år för aktiv förvaltning?

2024 blev ett starkt år för såväl tillväxt- som frontiermarknader. Båda marknaderna hade genererat en avkastning om 12 procent (i USD) per den 10 december. Vi förväntar oss att tempot står sig in på 2025, eftersom vinsttillväxten spås bli stark och en hel del dåliga nyheter redan är inprisade – marknadsaktörerna har alltså redan agerat på dem. Tidigare i år bedömde investmentbanken J.P. Morgan att cirka 5,3 procent av allt förvaltat fondkapital i världen har placerats i aktier på tillväxtmarknaderna. Genomsnittet över de senaste 20 åren är 8,4 procent. En återgång till medelvärdet skulle kräva inflöden om 910 miljarder USD, motsvarande 58 procent av dagens förvaltade kapital på tillväxtmarknaderna. Vi ser därför tillväxt- och frontiermarknaderna som intressanta, även mot bakgrund av att aktiemarknaden i USA präglas av ganska ansträngda värderingar och domineras av ett fåtal storbolag.

Hur avkastningen utvecklas hänger sannolikt på ett antal ”kända okända” faktorer. En sådan är hur den tillträdande presidenten Donald Trump utformar sina tullar, och hur dessa sedan påverkar inflationen i USA och penningpolitiken i världen. En annan fråga är om Kinas regering lyckas blåsa liv i landets falnande ekonomi. Ofrånkomligen materialiserar sig dessutom diverse ”okända okända” faktorer under året. I våra ögon skiljer sig därför 2025 inte från de flesta andra år: Miljön belönar stock pickers som är snabba i vändningarna när läget förändras, och förmår att utnyttja de felprissättningar som kan uppkomma.

2024 – en blandad kompott

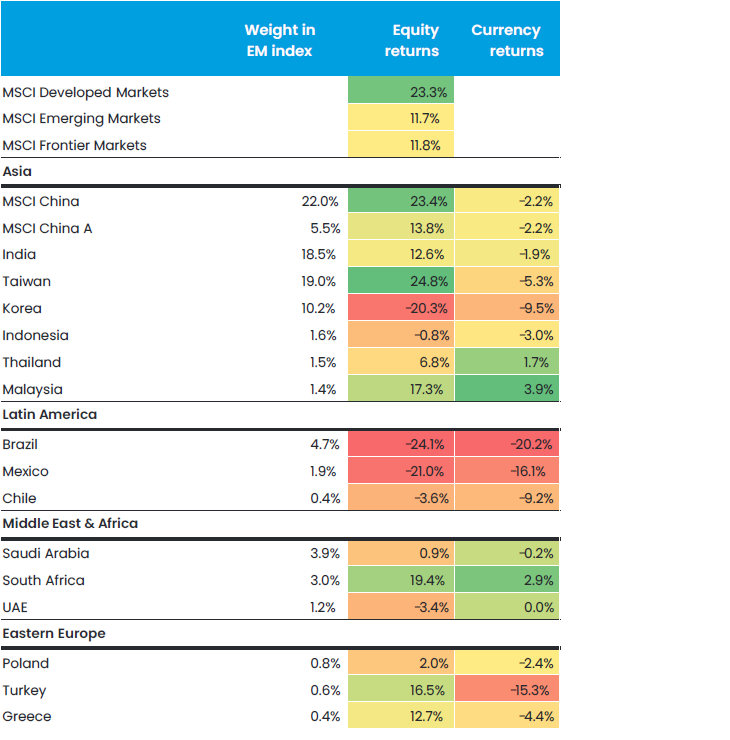

En av våra huvudteser är att gruppen tillväxtmarknader omfattar länder med vitt skilda egenskaper. De befinner sig på olika punkter i sina konjunkturcykler och börserna påverkas av mycket varierande faktorer. Avkastningen under 2024 är ett bra exempel. Årets överlägset bästa marknad är Taiwan, som drivs av AI-temat eftersom alla Nvidias mest avancerade AI-chip tillverkas i landet. Detta gynnar TSMC, det största enskilda innehavet i vår globala tillväxtmarknadsstrategi, men också bolagets underleverantörer. Avkastningen på Kina-aktier noterade i Hongkong uppgick faktiskt till 23,4 procent, och var därmed högre än på de utvecklade marknaderna – vilket nog förvånar många.

Märk väl att den sämre utvecklingenjämfört med USA inte beror på sämre vinsttillväxt. Faktum är att vinsttillväxten i vår portfölj East Capital Global Emerging Markets Sustainable (”GEMS”) var runt 25 procent under 2024. Vi förväntar oss 18 procents vinsttillväxt nästa år, vilket ger 48 procent högre vinster över en tvåårsperiod. Jämför det med S&P 500, där motsvarande vinsttillväxt över två år förväntas bli 26 procent.

Figur 1. Totala avkastning i USD hittills i år, fram till 09.12.24

I vår prognos och outlook för 2024 skrev vi att det skulle bli ett år för att överträffa index, och mycket riktigt har flera av våra innehav gått avsevärt bättre än sina respektive marknader. I GEMS-fondens nuvarande portfölj har 19 av 57 aktier genererat mer än 50 procent i avkastning (i USD). Åtta aktier har levererat mer än 100 procents avkastning. En aktie, den globala transformatortillverkaren Hyundai Electric i Sydkorea, gav mer än 200 procents avkastning.

Utvecklingen i dessa överlägsna portföljbolag drevs i regel av ett fåtal nyckelteman, som vi har fokuserat på under året. I Figur 2 redovisar vi de teman som enligt vår bedömning ser fortsatt lovande ut under 2025.

Figur 2. Nyckelteman 2025

Hög avkastning till aktieägarna

- Återvinning och Särskilt i Kina (och i allt större utsträckning i Korea) fokuserar företag alltmer på att distribuera kapital till ägarna genom aktieutdelningar eller återköp.

- Vi försöker få bolagsledningar att dra in återköpta aktier, eftersom detta kan påverka vinsten per aktie så starkt. Exempelvis kommer Qfin antagligen att dra in runt 9 % av sina aktier varje år under en treårsperiod, vilket skulle lyfta vinsten per aktie kraftigt. Tillsammans med en väl tilltagen aktieutdelning uppgår avkastningen enligt vår bedömning till 12 %.

- Bolag med hög avkastning hittas dock överallt i världen. Halyk Bank i Kazakstan erbjuder >20 procents avkastning för 2025. Det mexikanska utbildningsföretaget Laureate Education erbjuder >10 procents avkastning. I Kuwait erbjuder utbildningskoncernen Humansoft 10-13 procents avkastning.

Global elektrifiering

- Elförbrukningen inom datacenter, AI och kryptovalutor fördubblas sannolikt mellan 2023 och 2026. Efterfrågan på energi till datacenter fördubblas mellan 2022 och 2026. År 2026 uppgår förbrukningen till 1 000 TWh, lika mycket som hela Japans elförbrukning.

- Transformatorer är en av de största flaskhalsarna just nu, vår koreanska transformatorexportör Hyundai Electric har avkastat 283 procent (i USD) hittills i år.

- Vårt största latinamerikanska innehav är Weg, kallat ”tillväxtmarknadernas Siemens”. Bolaget gynnas av såväl svag valuta som en efterfrågeboom inom transformatorer i USA. Vi gillar också mindre, mer nischade bolag som Cenergy i Grekland.

Finansiell inkludering

- 50 % av alla mexikaner saknar bankkonto. Det skapar spännande möjligheter för företag som Nubank och mikrofinansiären Gentera.

- Vi ser samma trend på en rad olika marknader. Exempel är Kazakstans dominerande fintech-aktör Kaspi, kenyanska Safaricom som erbjuder digitala plånböcker, och den indiska kapitalförvaltaren Nuvama Wealth.

Återvinning, vattenrening och klimatet

- Statliga stimulansåtgärder som tvingar företag att använda vissa lösningar förekommer särskilt i Indien och ger en lika stark som förutsägbar vinsttillväxt.

- Vissa företag gynnas kraftigt. Ett exempel är Gravita, som återvinner bly. Ett annat är Ganesha Ecosphere, som återvinner plast. Sistnämnda bolag har god tillgång på insatsmaterial i form av de mer än 7 miljarder plastflaskor som företaget återvinner varje år.

- Vattenrening är ett annat område där statliga stöd kommer att generera stark strukturell tillväxt. VA Tech Wabag tillhör våra favoriter.

- Slutligen gillar vi företag som Empower i Förenade Arabemiraten, världens största aktör inom fjärrkyla. Deras teknik, som i princip innebär att kallt vatten pumpas runt i byggnader, är upp till 50 % mer energieffektiv än traditionell luftkonditionering.

Utbildning och hälsa

- Dessa sektorer erbjuder klassiska strukturella tillväxtmöjligheter på tillväxtmarknader, drivna av låg marknadspenetration och en växande medelklass.

- Vi föredrar indiska hälsovårdsföretag med över 50 % tillväxt, medan vi i Kina ser utbildning som en prioriterad sektor där föräldrar inte drar in på utgifterna.

- Utbildning är generellt en sektor som genererar starkt kassaflöde, med återkommande intäkter och hög förutsägbarhet. Inom detta område föredrar vi företag som Laureate Education i Mexiko och Peru samt Best Study i Kina.

På den negativa sidan sticker Latinamerika tydligt ut. I mångt och mycket är detta självförvållat, eftersom ländernas politiker har agerat på ett sätt som pressat både valutor och aktiemarknader. För att återknyta till vårt resonemang om att överträffa index så uppgick trots det avkastningen i våra två största brasilianska innehav Weg och Nubank till 57 procent respektive 41 procent. Jämfört med den brasilianska börsens tapp på 24 procent är detta en enorm överavkastning, som beror på att de här företagen åtnjuter stark strukturell tillväxt oberoende av makroekonomiska faktorer.

Framåtblickande – en gynnsam miljö

Globalt sett är makromiljön fortfarande ganska gynnsam. Stabil ekonomisk tillväxt råder (utan vare sig hård- eller mjuklandning), och räntorna sjunker i de flesta länder. Historiskt brukar aktiemarknaderna trivas i en sådan miljö.

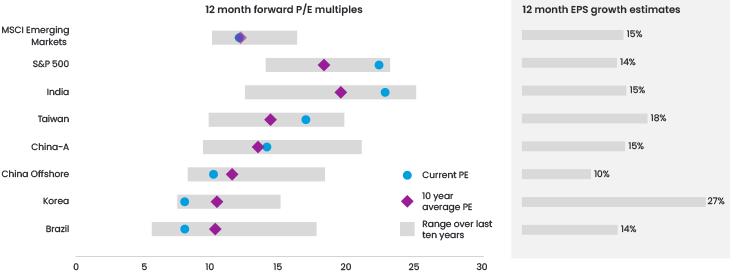

USA är den givna vinnaren, eftersom Trump 2.0 förväntas leda till skattesänkningar, avreglering och troligen en starkare dollar. Detta är dock inprisat. Värderingen av USA-börsen är nära toppen av det senaste tioårsintervallet (se Figur 3). Landets vikt i världsindex är större än någonsin – i dag utgör USA 65 procent av MSCI All-World-indexet, medan motsvarande siffra för tio år sedan var 50 procent. Det finns därför ingen anledning att förvånas över artiklar som denna i Financial Times nyligen, där dagens amerikanska aktiemarknad betecknas som ”bubblornas bubbla”. Huvudargumentet är att amerikanska aktier visserligen värderades högre under 2000 års dotcom-bubbla, men att premien mot övriga världen då inte var i närheten av dagens nivåer.

Figur 3. Värdering och vinsttillväxt för de kommande 12 månaderna

Tillväxtmarknaderna handlas däremot på genomsnittliga värderingar för segmentet som helhet, samtidigt som rabatten mot S&P 500 är rekordhöga 45 procent (se Figur 4).

Figur 4. Tillväxtmarknadernas rabatt jämfört med S&P 500

Vi räknar inte med att tillväxt- och frontiermarknaderna får något större avkastningsmässigt försprång framför USA. Icke desto mindre är amerikanska aktier rekordhögt värderade, samtidigt som globala kapitalförvaltare har en stor andel amerikanska tillgångar i sina portföljer. Det verkar därför rimligt att söka sig bortom Wall Street för åtminstone en del av portföljen. Utanför USA är dock urvalet magert. Europa mår fortsatt allt annat än bra, medan BNP-tillväxten i Tyskland (”Europas sjuke man”) är på nollstrecket (!) i år och håller sig en bra bit under 1 procent för 2025. Samtidigt redovisar tillväxtmarknaderna som helhet en hygglig tillväxttakt på 4,5 procent. Ekonomin i Indien, segmentets näst största marknad, förväntas växa med 6,5 procent under nästa år tack vare strukturella faktorer som är helt opåverkade av utvecklingen i USA.

Denna artikel kommer därför fokusera på de drivkrafter som i våra ögon får störst inverkan på vissa nyckelregioner och marknader som vi investerar i.

Kina – kan draken vakna igen?

Trots diverse dystra besked har aktiemarknaderna i Kina haft ett utmärkt år och levererat högre avkastning än tillväxtmarknaderna som helhet. MSCI China-indexet har hittills i år stigit med 23 procent (i USD), ungefär som de utvecklade marknaderna, medan index för A-aktier (som handlas på fastlandsbörserna) har stigit med 14 procent.

Vårt team i Kina rapporterar om att läget nu ljusnar en aning. Regeringen har helt klart insett hur illa det är ställt, och vidtagit kraftfulla åtgärder mot de viktigaste problemen. Om inte annat så signalerar åtgärderna att man inte tänker låta läget förvärras särskilt mycket mer – börsen har därmed fått en golvnivå. Vi tror att regeringen är inställd på att vidta alla åtgärder som krävs, men att det kommer att ske gradvis och ta sin tid. Investerare i London som vi haft kontakt med har en ännu mer optimistisk syn. De menar att Kinas regering har gjort sitt vägval – att ”göra allt som krävs” – och avser att fortsätta på detta spår tills vissa av ekonomins nyckelproblem är lösta, troligen under nästa år. Kina-börsen är extremt billig just nu och borde därför utvecklas väl, heter det. Vi ser lite mer avvaktande på saken. Konsumenter och företag i Kina brottas med en rad djupgående strukturproblem. Som vi skrev om nyligen i en artikel om Kina: Ger du bort en tusenlapp till någon som oroar sig för att bli arbetslös, lär pengarna hamna i spargrisen snarare än spenderas.

Regeringen agerar metodiskt och inriktar sig nu på de två största systemriskerna: bostadsmarknaden och överbelånade lokala myndigheter. Ett tecken på det är ett nytt skuldsaneringsprogram om 1 400 miljarder USD som lanserades i november 2024. Syftet är att lokala myndigheter med dyra lån utanför balansräkningen ska byta dem mot billigare statliga instrument med längre löptider. Många lokala myndigheter har haft så skral kassa att de helt enkelt vägrat att betala för olika tjänster som de nyttjat. I vissa provinser har sjuksköterskor eller lärare enligt uppgift inte fått ut sina löner – dominoeffekterna på ekonomierna ute i regionerna är påtagliga. Det andra viktiga frågetecknet är fastighetsmarknaden. Där har inga mer drastiska åtgärder synts till ännu, utan regeringen föredrar att agera långsamt och försiktigt. Tack vare ett stödpaket till ”vitlistade” fastighetsutvecklare om 550 miljarder USD har i alla fall likviditetsproblemen blivit mindre trängande.

Tullfrågan lär dominera nyhetsflödet även framöver. Kinas export till USA (inklusive återexport) utgjorde endast 2,8 procent av BNP år 2023 , och mindre än 15 procent av Kinas totala export. Alltmer av denna export går i stället till andra länder, många av dem i Sydostasien – ”södra halvklotets” varuimport spelar en allt viktigare roll för Kina. Mindre än 2 procent av vinsterna i MSCI China-indexets bolag härrör från export till USA, och eftersom vi vet vilka dessa aktörer är kan vi undvika dem utan svårighet. 10-procentiga tullar är givetvis något helt annat än tullsatser på 60 procent eller 200 procent, och vi inväntar klara besked. Trump har utsett väletablerade ekonomer till de tongivande finanspolitiska befattningarna, såsom Scott Bessent (blivande finansminister) och Kevin Hassett (blivande ordförande i rådgivningsorganet National Economic Council). Vi kan därför räkna med en mer realistisk handelspolitik än det fullskaliga handelskrig som skulle ha hotat om Trump hade återinsatt den tidigare handelsrepresentanten Robert Lighthizer, som utformade de initiala tullarna 2018.

Figur 5. Kinas export per destination

I vår aktieanalys försöker vi alltid förstå vad marknaden förväntar sig, det vill säga vad som är inprisat i kursen. När det gäller Kina är sannolikt en hel del inprisat – för vet du någon som inte förväntar sig en ökad tullbörda, eller som inte vet att det är illa ställt med landets ekonomi? Hedgefonder har mycket riktigt en rekordlåg lång exponering (i första percentilen över en femårsperiod). Även värderingarna avspeglar detta, dels mer generellt, dels ifråga om vissa defensiva kinesiska kvalitetsbolag som vi gärna äger. På värderingsmåttet free cash flow yield (fritt kassaflöde i relation till börsvärde) handlas exempelvis Alibaba på 10–12 procent för 2025 och 2026. Bolaget återköper aktier för 4–6 miljarder USD varje kvartal, att jämföra med börsvärdet på 214 miljarder USD.

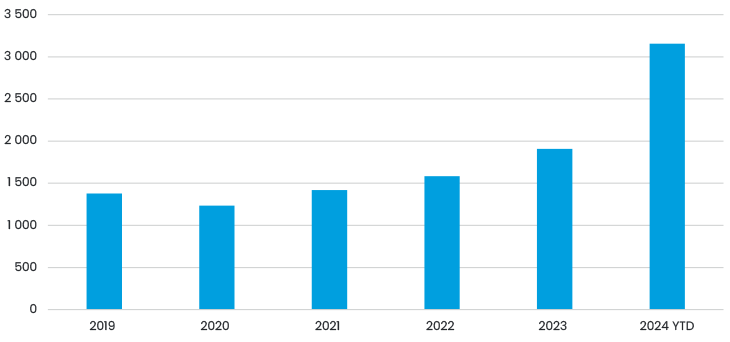

Detta illustrerar en avgörande faktor som minskar nedsidan ytterligare: Kinesiska företag har övergått från frenetiska nyemissioner till aktieåterköp och vinstutdelningar. Aktieåterköpen bland företag noterade på fastlandsbörser (där det finns bättre data att tillgå) är hittills under 2024 dubbelt så höga som genomsnittet de senaste fem åren (se Figur 6). Våra kontakter med företag indikerar en fortsatt ökning under 2025. Aktieåterköp tillhör våra viktigaste investeringsteman för 2025 (se ovan), och är ett ämne vi brukar ta upp i våra diskussioner med företag.

Figur 6. Aktieåterköp kinesiska A-aktier, fastlnadsnoterade bolag (100 miljoner RMB)

Indien – fortsätter tillväxtresan efter farthindren?

Indien är en av framgångssagorna bland tillväxtmarknaderna de senaste åren, och har genererat högre avkastning än S&P 500 under de flesta perioder. I dag är Indien den näst största indexkomponenten i MSCI Emerging Markets, vars avkastning därmed är starkt beroende av hur det går för landet. Utvecklingen har drivits av en ekonomi på högvarv, som i sin tur stimulerats av statliga investeringar. Dessutom finns ett enormt aktieintresse bland småsparare: Hittills i år har aktiemarknaden tillförts runt 60 miljarder USD i inhemskt kapital.

På Mumbaibörsen är stämningen nu förvånansvärt dämpad. Landet står inför en cyklisk konjunkturnedgång, och BNP-tillväxten under tredje kvartalet 2024 var 5,4 procent i årstakt – ett med indiska mått avslaget tempo. Statliga investeringar har spelat en nyckelroll för de senaste årens ekonomiska tillväxt, och har ökat med i snitt 30 procent per år de senaste tre åren. Nyligen minskade investeringarna med 35 procent på årsbasis. En viktig delförklaring är parlamentsvalet, som slutfördes i början av sommaren – läget ljusnar säkerligen igen. Vi är ganska säkra på att nedgången är cyklisk, och inte beror på något allvarligare.

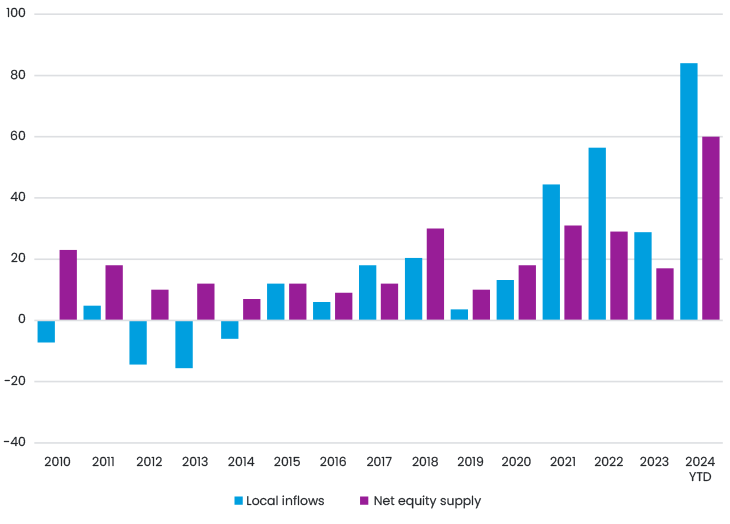

Exakt hur investeringarna kommer att ta fart är svårare att sia om. Häri ligger ett orosmoln eftersom indiska aktier inte är särskilt billiga. Ett konsumentvaruföretag som Hindustan Unilever värderas till P/E 50x på innevarande års vinster, men vinstillväxten är magra 5 procent. Även företagen har uppmärksammat de höga värderingarna – ideliga nyemissioner absorberar marknadslikviditet och inflöden, som framgår av Figur 7.

Figur 7. Lokala inflöden och nettoemissionsvolym i Indien (miljarder USD)

Det hindrar inte att Indien till syvende och sist är och förblir ett långsiktigt tillväxtcase, underbyggt av gynnsam demografi och politisk stabilitet. Skuldsättningen hos företag och banker är historiskt låg, och landet har därmed ett bra utgångsläge inför nästa tillväxtfas. Bytesbalans och betalningsflöden visar alltjämt styrka, vilket ger Indien ett osedvanligt bra skydd mot globala chocker, såsom den tillträdande Trump-administrationens eventuella tullar.

Vår prognos är därför att Indien utvecklas bra de närmaste tolv månaderna. Däremot är landet fortfarande en marknad som kräver hög aktivitet i förvaltningen. Vi har bland annat nyligen tagit hem vinst i en rad olika mid cap-innehav som stigit med 100 procent eller mer, och placerat likviden i utvalda large cap-bolag. Med hjälp av vår nyöppnade analyshubb i Mumbai fortsätter vi identifiera intressanta portföljkandidater i mid cap-segmentet, inom områden som sjukvård och återvinning.

Övriga tillväxtmarknader

Taiwan är i många avseenden en renodlad exponering mot AI, där TSMC dominerar helt – bolaget utgör över 50 procent av landets vikt i indexet MSCI Emerging Markets. TSMC är det enda bolag i världen med teknisk kompetens att tillverka Nvidias mest avancerade chip. I ljuset av de amerikanska ”Magnificent Seven”-bolagens investeringsplaner inom AI verkar boomen inte tappa fart – tvärtom. Om man tror på en fortsatt AI-boom förefaller det sannolikt att globala fonder som vill öka sin AI-exponering allokerar mer kapital till Taiwan. Mot bakgrund av att värderingarna där är mer rimliga än i USA borde detta ha en fortsatt avkastningsdrivande effekt. Vi gillar även att spana efter annat än chipproducenter. Det finns tilltalande möjligheter i enklare branscher, såsom cykeltillverkare.

I Sydkorea har det politiska och geopolitiska läget försämrats snabbt under 2024. Undantagstillstånd infördes och spänningarna mellan Syd- och Nordkorea har ökat. Här finns en förklaring till den dåliga avkastningen från landet hittills i år. Mullret från dessa båda oroshärdar lär inte tystna framöver, även om ljudnivån förhoppningsvis avtar. På den ljusa sidan kan vi konstatera att det statliga programmet för att öka bolagsvärderingarna, som vi skrivit mer om här, börjar ge resultat. Den tydligaste signalen är att landets största företag, Samsung Electronics, tillkännagav ett aktieåterköpsprogram om 7,2 miljarder USD (motsvarande cirka 3 procent av börsvärdet). Bolaget har 75 miljarder USD i kassan och vi tror att detta är miniminivån för vad som kan göras. P/B-värderingen av marknaden som helhet är 0,9x, att jämföra med 3,4x i Taiwan och 1,5x i Japan. Givet att bolagsstyrningen fortsätter att förbättras väsentligt avtecknar sig en tydlig uppsida.

Latinamerika har också ett svårt år bakom sig – faktum är att det knappast kan bli särskilt mycket värre. Men budgetunderskottet i Brasilien skenar och juridiska reformer i Mexiko har undergrävt rättsstaten där betänkligt – det kan ta sin tid innan investerarna återfår förtroendet för de här marknaderna, tror vi. Vår exponering är alltjämt mycket konservativ. Vi fokuserar på bolag vars intäktsströmmar är någorlunda okorrelerade med ekonomin i stort, och vars starka balansräkningar gör att de inte påverkas av ihållande höga räntenivåer. Ett sådant exempel är ”tillväxtmarknadernas Siemens”, Weg, som har halva sin försäljning utanför Brasilien.

Östeuropa – värdeinvesterarens paradis

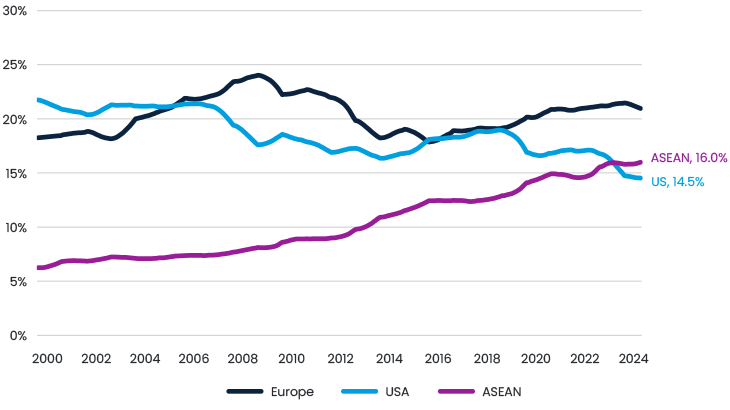

Värderingarna är ansträngda på de flesta håll i världen. Östeuropa sticker ut genom att framstå som relativt billigt, trots ett gynnsamt makroekonomiskt läge där ekonomierna växer tre gånger snabbare än EU-genomsnittet. Värderingarna i regionen är rekordlåga, kring P/E 7x, trots en vinsttillväxt om runt 20 procent och en direktavkastning på cirka 6 procent (banker kan ge 10 procents direktavkastning).

Motargumentet är att Europas ekonomi tappar fart (i synnerhet om Trump inför strafftullar på personbilar), vilket drar ned tillväxten och gör investerarna försiktigare. Att följa nyhetsflödet på tullområdet blir angeläget.

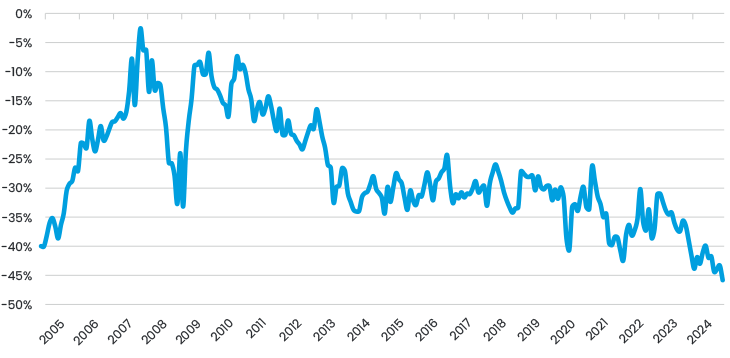

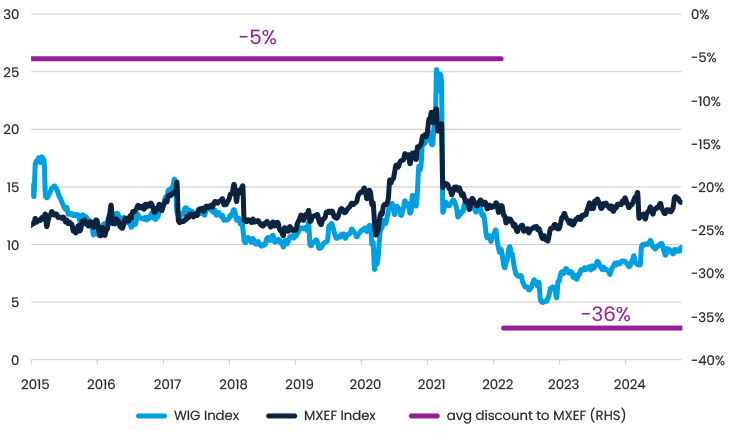

Ett hållbart fredsavtal i Ukraina är den viktigaste potentiella triggern för en omvärdering. Det framgår tydligt av Figur 8, som visar Warszawa-börsens värdering relativt tillväxtmarknaderna. Historiskt har rabatten varit 5 procent i snitt, men sedan invasionen av Ukraina år 2022 har den ökat till 36 procent, trots en skaplig makroekonomisk miljö.

Figur 8. 12-månaders framåtblickande P/E-tal , Polen mot MSCI Emerging Markets-index (MXEF)

Frontiermarknader och mindre tillväxtmarknader är alltjämt okorrelerade, och rimlig värderade

Sannolikt fortsätter det att ljusna för frontiermarknadernas ekonomier under 2025. Stöd kommer från ett allt bättre makroklimat, vikande inflation och attraktiva aktievärderingar. Det råder alltjämt global osäkerhet såväl på handelsområdet som kring vilken räntepolitik USA:s centralbank Federal Reserve (Fed) kommer att föra. Frontiermarknaderna har dock fortfarande goda förutsättningar att dra nytta av lokala tillväxtfaktorer. Korrelationen med utvecklade marknader och tillväxtmarknader är svag – att ha frontiermarknader i portföljen dämpar således stötarna vid global marknadsoro.

I Asien växer Vietnams ekonomi med 6,1 procent under 2025, enligt prognoserna. Tillväxten beror främst på integrering i globala leveranskedjor samt på ingångna strategiska handelsavtal. Om förnyade handelstullar införs kan det riskexponera tillverkningsnationen Vietnam både på uppsidan och på nedsidan. Samtidigt är landets aktiemarknad värd 200 miljarder USD, och FTSE väntas uppgradera den till tillväxtmarknadsstatus, sannolikt under första kvartalet 2025. Detta borde göra marknaden mer likvid och öka investerarintresset. Även Filippinernas BNP spås växa med 6,1 procent, och gynnas av starka betalningsflöden och stark konsumtion på hemmamarknaden. Inflationen väntas hålla sig på hanterbara 3 procent – det ger ett stabilt ekonomiskt klimat, som får den filippinska börsen att framstå som extra attraktiv på P/E 10x för 2025 års prognostiserade vinster.

Mellanöstern utvecklas fortsatt bra och får stöd från pågående förändringar i Saudiarabien och Förenade arabemiraten. Det saudiska reformprogrammet Vision 2030 väntas öka BNP-tillväxten till 4,6 procent, där det främsta bidraget ska komma från teknologisektor, turism och andra områden utanför oljesektorn. Tillväxten i Förenade arabemiraten spås uppgå till 5,1 procent, främst till följd av folkökning och fortsatta statliga investeringar. Börsnoteringarna på båda marknaderna väntas fortsätta – det diversifierar aktiemarknaderna ytterligare, och gör dem mer attraktiva att investera i för omvärlden. En rad länder i regionen har fasta växelkurser mot USD, vilket utgör ett naturligt skydd vid global valutaoro.

I Afrika består utmaningarna, men viktiga reformer frigör potential i Nigeria och Kenya. Under president Bola Tinubu har Nigeria gjort märkbara framsteg: en stramare budgetpolitik och färre valutarestriktioner har mötts av positiva marknadsreaktioner och minskat pressen på landets valuta. I Kenya pågår en ekonomisk ombalansering, fokuserad på teknologidriven tillväxt – detta bådar gott. I Egypten finns vissa strukturella hinder kvar, men landet återhämtar sig nu efter en kraftig valutakorrigering våren 2024, och investeringarna från länderna i gulfstaternas samarbetsråd GCC ökar.

På det hela taget tillhandahåller frontiermarknaderna en övertygande kombination av stark strukturell tillväxt och diversifierande egenskaper. Detta är intressant för investerare på jakt efter okorrelerade placeringar. Viktiga värderingsmått är nära rekordlåga nivåer: Ett P/E-tal om 7x på 2025 års prognostiserade vinster är en attraktiv inkörsport. Den strukturella tillväxten är snabbare än på de utvecklade marknaderna, och de makroekonomiska förutsättningarna stabiliseras alltmer. Frontiermarknaderna erbjuder en unik mix av motståndskraft och uppsida.

Hållbarhet

Som så ofta förväxlar världen hållbarhet med den gröna omställningen. Vi skrev nyligen en artikel om den gröna omställningen under Trump 2.0. De senaste fem åren har vi gjort stora investeringar i bolag inom förnybar energi, men för närvarande är de renodlade innehaven i våra portföljer ytterst få. Räntorna är fortsatt höga, tillståndsprocesserna är tungrodda och i Kina råder överutbud i värdekedjan, bland annat inom solpaneler. Mot bakgrund av allt detta föredrar vi att rikta blicken mot andra områden för att hitta företag med mer förutsägbar utveckling och högre kvalitet i sin tillväxt. Däremot fortsätter vi använda hållbarhet som en lins när vi betraktar intressanta strukturella tillväxtteman såsom återvinning, vattenrening, utbildning och sjukvård. Vi räknar inte med några större förändringar under 2025 – problemen som berörts ovan försvinner inte.

Slutsats

Sammanfattningsvis förefaller det som om de ”kända okända” faktorerna i stor utsträckning är inprisade. Därför ser Kina och Brasilien relativt billiga ut, medan tillväxtmarknaderna i stort handlas på genomsnittliga värderingsnivåer och USA framstår som relativt dyrt. Detta avspeglas i att investerarna tagit en mycket begränsad exponering.

Såvitt vi kan bedöma blir avkastningen ungefär i paritet med vinsttillväxten. På tillväxtmarknaderna väntas vinsterna för närvarande öka med 15 procent (i USD), även om siffran brukar revideras ned varje år, inte minst eftersom valutornas värde kontinuerligt sjunker i förhållande till USA-dollarn.

Enligt vår uppfattning kommer Kina att vara i mycket bättre skick vid utgången av 2025 än i slutet av 2024, även om landets ekonomi kanske inte lika blomstrande som för några år sedan. Det vore ett bra utfall mot bakgrund av den extremt låga exponeringen och de attraktiva värderingarna. Indien, Taiwan och andra marknader utanför Kina framstår som dyra, men har sina egna tillväxtfaktorer – strukturell tillväxt i det första fallet, AI-investeringar i det sistnämnda. Vi tror på vår förmåga att identifiera attraktiva tillväxtkandidater med rimliga prislappar såväl på dessa marknader som på andra håll.

Vår Global Emerging Markets Sustainable-fond handlas på P/E 11,8x för 2025, det vill säga ungefär som index, fastän vinsttillväxten i fondportföljen spås bli 18 procent jämfört med 15 procent för indexet. Vinsttillväxten i fonden över tvåårsperioden 2024–2025 är 48 procent. Vår Global Frontier Markets-fond värderas ännu lägre, på P/E 7,0x för 2025 års prognostiserade vinster, och detta trots att vinsttillväxten över tvåårsperioden 2024–2025 uppgår till omkring 15 procent på årsbasis samtidigt som portföljavkastningen är okorrelerad eftersom den drivs av lokala ekonomiska faktorer.

1Overall gross exports accounted for 19% of GDP in 2023, with private consumption representing only 39%, well below most other countries such as US (68%) and India (60%)

Relaterade artiklar